LITERACIA FINANCEIRA / DIGITAL – ARTIGO 6

. CERTIFICADOS DE AFORRO

– PARTICULARIDADES / RISCOS / FUNCIONAMENTO / VANTAGENS E DESVANTAGENS

Caro Leitor,

Decorrida mais uma quinzena e aí temos mais um artigo da nossa “história” sobre Literacia Financeira.

Desta vez vamos debruçar-nos sobre os Certificados de Aforro, enquadrados na categoria de “ Dívida Pública “, e utilizados por grande parte dos portugueses como “instrumento” de poupança.

A elevada subscrição destes certificados deve-se a várias razões, onde destacamos segurança, liquidez e rentabilidade (minimamente) atrativa, tendo em consideração que estamos perante ativos de baixo risco financeiro.

Ao nível dos perfis de investidor mais propensos para estes títulos, destaca-se naturalmente o perfil conservador, o que não invalida uma subscrição transversal aos perfis mais agressivos, essencialmente numa ótica de diversificação de risco, e tendo sempre em conta “ que não se deve colocar todos os ovos no mesmo cesto “.

Quando abordamos este tema dos Certificados de Aforro, ocorrem-nos logo vários aspetos e particularidades relativas às séries B, E e F.

Série B: Trata-se de uma série antiga, onde relativamente a rentabilidade, a taxa anual de juro bruta ( incluindo prémios de permanência) ultrapassa atualmente os 4%, o que em termos líquidos, significa cerca de 3%. Para ativos desta natureza, é uma rentabilidade interessante, mas é a ausência de prazo limite que se destaca mais nesta série, sugerindo a manutenção destas aplicações, para quem tiver essa possibilidade e/ou possua outros ativos, a que possa recorrer, em caso de extrema necessidade.

Série E: É a série ( imediatamente ) anterior à série F, onde são atualmente permitidas novas subscrições. A taxa anual de juro nesta série E é indexada à Euribor a 3 meses ( Euribor 3 M + 1%, com o máximo de 3,5% ), o que alguns anos atrás, quando a Euribor “navegava em terrenos negativos”, se traduzia numa rentabilidade muito pouco atrativa ( e que em termos brutos não chegava a 1% ). Com a Euribor a “disparar” em 2022 para taxas anuais na ordem dos 3 / 4%, os Certificados de Aforro ( Série E ) atingiram uma taxa anual bruta de 3,5% ( em termos líquidos cerca de 2,5%), o que se revelava bastante atrativo, em particular, quando comparado com os Depósitos a Prazo, que na altura, e na sua grande maioria, apresentavam rentabilidades quase nulas ( a rondar mesmo 0% ). E isto sem considerar os prémios de permanência dos Certificados de Aforro, que se aplicam logo a partir do 2º ano.

Série F: Em junho 2023, por decisão governamental, surgiu então a série F, com taxa anual de juro igualmente indexada à Euribor a 3 meses ( Euribor 3M, com um máximo de 2,5% ), mas com condições globais desvantajosas em relação à Série E anterior ( taxas de juro, prémios de permanência, … ). Mais adiante, em quadro comparativo, destacaremos essas diferenças.

Passou a ser também viável a comercialização destes títulos em alguns bancos comerciais (ex. BIG ), a troco da devida comissão pelo serviço prestado, o que levanta algumas questões curiosas e discutíveis, sobre possíveis conflitos de interesses, já que Depósitos Bancários e Certificados de Aforro são claramente produtos concorrentes.

Foram algumas decisões polémicas do governo vigente na altura, alguns afirmam com o argumento da proteção ponderada da evolução da “ Dívida Pública “ mas outros, de forma igualmente válida, referem que foi para evitar a continuidade da enorme “sangria” ocorrida nos Depósitos a Prazo ( que apresentavam rentabilidades insignificantes ), com a transferência maciça dos mesmos para os Certificados de Aforro. Cada um que faça a sua análise e interpretação, mas tratou-se de facto de posição algo discutível.

Efetuada esta introdução, e focando-nos agora na atualidade, e na série F, que permite novas subscrições, e nas suas particularidades, características e funcionamento, temos a destacar o seguinte:

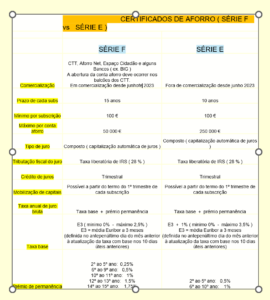

Comercialização: Balcões CTT, Aforro Net, Espaço Cidadão e alguns Bancos ( ex. BIG ). A abertura da conta aforro deve ocorrer nos balcões dos CTT. Esta série encontra-se em comercialização desde junho 2023.

Prazo de cada subscrição: 15 anos

Valor mínimo por subscrição: 100 €

Máximo por Conta Aforro: 50.000 € ( A Conta Aforro é a conta base, que é necessária abrir previamente, para depois suportar diversas subscrições, se for o caso ).

Tipo de juro: Composto ( com a correspondente capitalização automática de juros, já líquidos de IRS )

Tributação fiscal dos juros: Taxa liberatória de IRS ( 28% )

Periodicidade do crédito de juros: Trimestral

Mobilização de capitais: Possível a partir do termo do 1º trimestre de cada subscrição. Em caso de mobilização antecipada, “apenas” se perde os juros, sobre o montante levantado, desde a última atribuição trimestral.

Taxa anual de juro bruta: Taxa base + Prémio de permanência

Taxa base: E3 ( mínimo 0% – máximo 2,5% ), onde E3 = média Euribor a 3 meses. Esta taxa é definida no antepenúltimo dia do mês anterior à atualização da taxa, com base na média dos 10 dias úteis anteriores.

Prémio de permanência: 2º ao 5º ano: 0,25% / 6º ao 9º ano: 0,5% / 10º ao 11º ano: 1% / 12º ao 13º ano: 1,5% / 14º ao 15º ano: 1,75%

Para termos uma visão mais concreta e aprofundada das alterações ocorridas, quando da suspensão da comercialização da série E e lançamento da nova série F, abaixo apresentamos quadro comparativo das respetivas particularidades ( Série F vs Série E ).

Relativamente aos riscos financeiros abordados em publicação anterior, designadamente, riscos de crédito, mercado, capital, liquidez, cambial e inflação, o “panorama” aplicável no âmbito dos Certificados de Aforro ( Série F ), traduz-se no seguinte:

Risco de crédito: Muito reduzido ( só se aplicaria em caso de falência extrema do Estado Português ).

Risco de mercado: Existe ( a taxa de juro depende da Euribor a 3 meses, o que pode influenciar a evolução das poupanças ).

Risco de capital: Não existe ( a taxa mínima de juro é 0% ).

Risco de liquidez: Muito reduzido ( mobilização de capitais possível a partir do fim do 1º trimestre de cada subscrição ).

Risco cambial: Não existe ( produto subscrito em Euros ).

Risco de inflação: Existe ( se a taxa anual de juro liquida de impostos for inferior à inflação, em termos reais, o investidor perde valor ).

Antes de terminar este artigo, e essencialmente pelo caráter pedagógico que pretendemos aplicar nas nossas publicações, com alguns casos práticos que possam ser úteis aos nossos Leitores, a seguir apresentamos os seguintes exercícios:

Exemplo prático 1 ( cálculo de juros trimestrais – Série E ):

Subscrição efetuada em 01.01.2022

Capital acumulado ( em 01.01.2024 ): 10.000 €

Taxa base: 3,5% ( como a Euribor a 3 M continua em patamares elevados, Euribor 3 M + 1% > 3,5%, e portanto aplica-se a taxa máxima de 3,5% )

Prémio de permanência: 0,5% ( a subscrição encontra-se no 3º ano )

Taxa anual de juro bruta total: 4% ( 3,5% base + 0,5% prémio de permanência )

Juro trimestral ( bruto ): 10.000 € x 0,04 / 4 = 100 €

IRS retido ( 28% ): 100 € x 0,28 = 28 €

Juro trimestral ( líquido ): 100 € – 28 € = 72 €

Capital acumulado ( em 01.04.2024 ): 10.072 €

Exemplo prático 2 ( cálculo de juros trimestrais – Série F ):

Subscrição efetuada em 01.01.2024

Capital aplicado ( 01.01.2024 ): 20.000 €

Taxa base: 2,5% ( como a Euribor a 3 M continua em patamares elevados, Euribor 3 M > 2,5%, e portanto aplica-se a taxa máxima de 2,5% )

Prémio de permanência: 0% ( a subscrição ainda se encontra no 1º ano )

Taxa anual de juro bruta total: 2,5%

Juro trimestral ( bruto ): 20.000 € x 0,025 / 4 = 125 €

IRS retido ( 28% ): 125 € x 0,28 = 35 €

Juro trimestral ( líquido ): 125 € – 35 € = 90 €

Capital acumulado ( em 01.04.2024): 20.090 €

Exemplo prático 3 ( possível vantagem no englobamento dos juros de certificados de aforro e certificados do tesouro – CA e CT, quando se efetua a declaração anual de IRS ):

Tendo em consideração que:

– o limite superior do 4º escalão IRS em vigor ( de acordo com o OE 2024 ) é de 21.321 € e tem a taxa de 26%

caso:

– o rendimento de trabalho anual bruto por pessoa + rendimentos de capitais (juros) brutos do ano, onde se incluam, por exemplo, os juros de Certificados de Aforro e Certificados de Tesouro, seja inferior a cerca de 20.000 € ( ou o dobro, no caso de um casal que efetue declaração de rendimentos conjunta )

ou

– se encontre, por exemplo, numa situação ainda mais extrema de desemprego, onde os rendimentos tributáveis são nulos e a taxa de IRS é 0%,

poderá ter interesse em efetuar o englobamento de rendimentos de capitais ( por exemplo juros de CA e CT ), em vez de aceitar ( passivamente ) a aplicação a taxa liberatória de 28%, e assim recuperar parte ( ou a totalidade ) do IRS retido no ano anterior.

Caso a sua situação se enquadre no acima exposto, e possua rendimentos de capitais sujeitos à taxa liberatória de 28% ( por exemplo juros de CA e CT ), tenha isto em consideração quando efetuar a sua declaração anual de IRS, preenchendo o anexo E ( tabela 4B ), com os dados aí exigidos. Para o efeito ( no caso dos CA e CT ), poderá solicitar nos balcões dos CTT, declaração com os elementos necessários ( rendimentos de capitais / juros e IRS retido no ano em causa ).

Esperamos que esta “dica” tenha utilidade prática para alguns dos Leitores.

O artigo já vai extenso, e hoje ficaremos por aqui.

No próximo artigo, a publicar dentro de 15 dias, continuaremos nesta “onda” da Dívida Pública, abordando outro “instrumento” ( Certificados do Tesouro ). Compararemos a versão atual face à versão anterior ( também ocorreu uma alteração à semelhança dos Certificados de Aforro ), e essencialmente, compararemos Certificados de Aforro e Certificados do Tesouro, para que os Leitores possam fazer a sua análise e tomar a decisão mais ponderada. Isto, caso entendam incluir estes ativos nas vossas carteiras de poupanças e/ou investimentos.

Caro Leitor, aguarde pelas “ cenas dos próximos capítulos “. Até breve …

Acompanhe ou recorde os artigos anteriores

https://jornaldeoleiros.sapo.pt/2024/04/30/serta/literacia-financeira-digital-artigo-5.html

Paulo Ferreira

Muito parabéns

Superior a banca nacional

Muita agradecia pelo excelente artigo e publicação!

Parabéns ao Jornal de Oleiros e ao Autor!!